在全球經濟與產業格局持續震蕩的背景下,市場正重新理解風險、政策與流動性之間的關係。過去一段時間,地緣摩擦、貿易分歧、科技競爭、供應鏈重構以及資本市場起伏,共同構成了一幅高度不確定性的圖景。

先前,鑫鼎晟聯合創辦人兼首席策略長陳睿曾提出一個判斷:中美關係正從高度不確定的對抗預期,逐步轉向更加重視風險管控、競爭邊界與務實溝通的新階段。在鑫鼎晟團隊看來,這個判斷不只適用於國際關係,也是我們理解當前市場修復訊號、流動性預期變化、產業機會重估的一把鑰匙。

當然,市場並未完全走出迷霧。國際貨幣基金組織在2026年4月《世界經濟展望》中指出,受中東戰爭等因素影響,全球經濟成長預計在2026年放緩至3.1%,2027年為3.2%,下行風險仍占主導——地緣碎片化、貿易摩擦、金融波動等挑戰依然存在。

但風險沒有消失,不等於機會缺席。對觀察者而言,更值得留意的變化是:當極端不確定性開始邊際緩和,當風險從「不可預期」逐步進入「可管控」的階段,市場預期、政策節奏和流動性結構往往會率先發生化學反應。

鑫鼎晟認為,週期調整接近尾聲時,市場不會立刻呈現全面復甦。但流動性修復、政策邊際變化與產業預期的改善,往往是新周期最真實的先導訊號。每一次調整,都是新周期的序章;每一次市場的陰霾,也可能正在為下一輪趨勢積蓄力量。

陳總強調:中美關係不會簡單走向全面緩和,也不會立即消除短期賽局。更現實的路徑是:資本、科技和供應鏈將在「邊競爭、邊合作、邊管控風險」的新常態中,尋找新的平衡。

這項變化對市場的關鍵意義在於:風險的定價邏輯正在改變。在高度不確定階段,資本天然傾向避險,市場對外部衝擊的反應會被放大,科技製造、跨國產業鍊等方向容易受到估價壓制。但當風險逐步進入可溝通、可管理、可預期的框架後,市場便有可能重新評估那些具備長期產業價值的生態節點。但這並不代表所有風險會消失,也不代表市場會立刻進入單邊上行週期。相反,新的市場環境更可能呈現「低速修復、結構分化、流動性再配置」的特徵。

世界銀行在2026年1月《全球經濟展望》中指出,儘管貿易緊張和政策不確定性持續存在,全球經濟仍展現出一定韌性,預計2026年全球成長為2.6%,2027年升至2.7%。但如果這項預測兌現,2020年代仍可能成為自1960年代以來全球成長最弱的十年。

這意味著,未來的市場機會不會來自於簡單的全面復甦,而更可能來自結構性修復與產業價值重估。市場修復訊號下,流動性機會或將重新分層。市場的每一輪調整,表面是價格波動,深層則是預期、流動性與基本面的重新配對。

在市場陰霾階段,資金通常更偏防禦,風險偏好下降,許多長期價值的產業支點被暫時低估。但當政策預期逐步穩定、外部風險邊際緩和、金融條件出現改善時,資本往往會率先尋找新的結構性機會。

IMF在2026年1月展望中提到,技術投資、財政與貨幣支持、較寬鬆的金融條件以及私部門的適應能力,正在一定程度上抵消貿易政策變化和不確定性帶來的壓力。

未來的流動性機會不會平均分佈,而更可能向以下三類生態節點集中:

第一,具備政策支撐邏輯的產業方向。

例如科技製造、智慧基礎設施、能源體系、產業鏈安全等領域,它們更符合穩健成長、穩健預期、穩產業鏈的宏觀主線,也更容易獲得長期資源賦能。

第二,具備真實產業價值的優質生態支點。

市場修復不會長期獎勵單純的概念炒作,而會更加關注技術障礙、商業化能力、現金流韌性以及產業落地的真實能力。那些能夠在波動中證明自己「有用」的角色,才是值得長期陪伴的節點。

具備跨週期適應能力的產業鏈協同節點。

在全球關係再平衡的脈絡下,跨國產業鏈不會簡單脫鉤,反而會進入更合規化、區域化、精細化的重組階段。能夠在不同規則體系之間架橋、在不同市場之間協同的節點,將獲得更強的生命力。

從生態觀察者的角度來看,市場修復並不等於風險出清,而是意味著新的配置架構正在形成。下一階段的前瞻佈局,應圍繞三條主線展開:穩定成長、穩預期、穩產業鏈。

穩健成長,是政策和資源重新聚焦實體價值。

在全球成長承壓的背景下,政策端更需要透過科技製造、基礎設施升級、能源協同以及產業層面的實質賦能,來增強實體經濟韌性。未來更有生命力的方向,是那些能夠推動產業升級、提升生產效率、形成長期增量的領域。

穩預期,是市場風險偏好修復的前提。

當中美關係從極端對抗預期轉向風險管控,資本市場對跨境貿易、科技合作和供應鏈穩定性的判斷有望得到修復。預期一旦邊際改善,那些長期被壓制的優質產業節點,可能迎來價值的重新發現。

穩產業鏈,是未來結構性機會的核心。

全球供應鏈不會回到過去單一效率優先的模式,也不會簡單走向完全脫鉤。更可能出現的是區域協同、合規管理、多元佈局、關鍵環節的強化。那些具備供應鏈組織能力、跨境資源整合能力和風險管理能力的企業,將更容易在新週期中形成競爭優勢。

只有趨勢,沒有流動性,產業價值可能被長期低估;只有流動性,沒有趨勢,市場熱度往往難以持續。真正值得關注的窗口,往往出現在產業趨勢明確、流動性邊際改善、市場預期開始修復的交會階段。

從趨勢端來看,科技製造、AI算力基礎設施、新能源體系、跨國產業鏈、智慧製造和數位經濟,仍是全球產業競爭的核心方向。

從流動性端來看,當政策更重視穩健成長和穩健預期,資本市場風險偏好可望逐步修復,優質產業資產可能重新進入資源視野。

從產業端看,供應鏈不會簡單脫鉤,而會在競爭與合作中重新分層、重組與再配置。

這三者疊加,正是下一階段市場修復中值得關注的重要視窗。

也因如此,鑫鼎晟認為,當前階段不應只關注短期市場反彈,而應關注流動性修復背後的趨勢邏輯。真正重要的不是市場情緒何時完全轉暖,而是哪些產業方向已經開始具備重新定價的基礎。

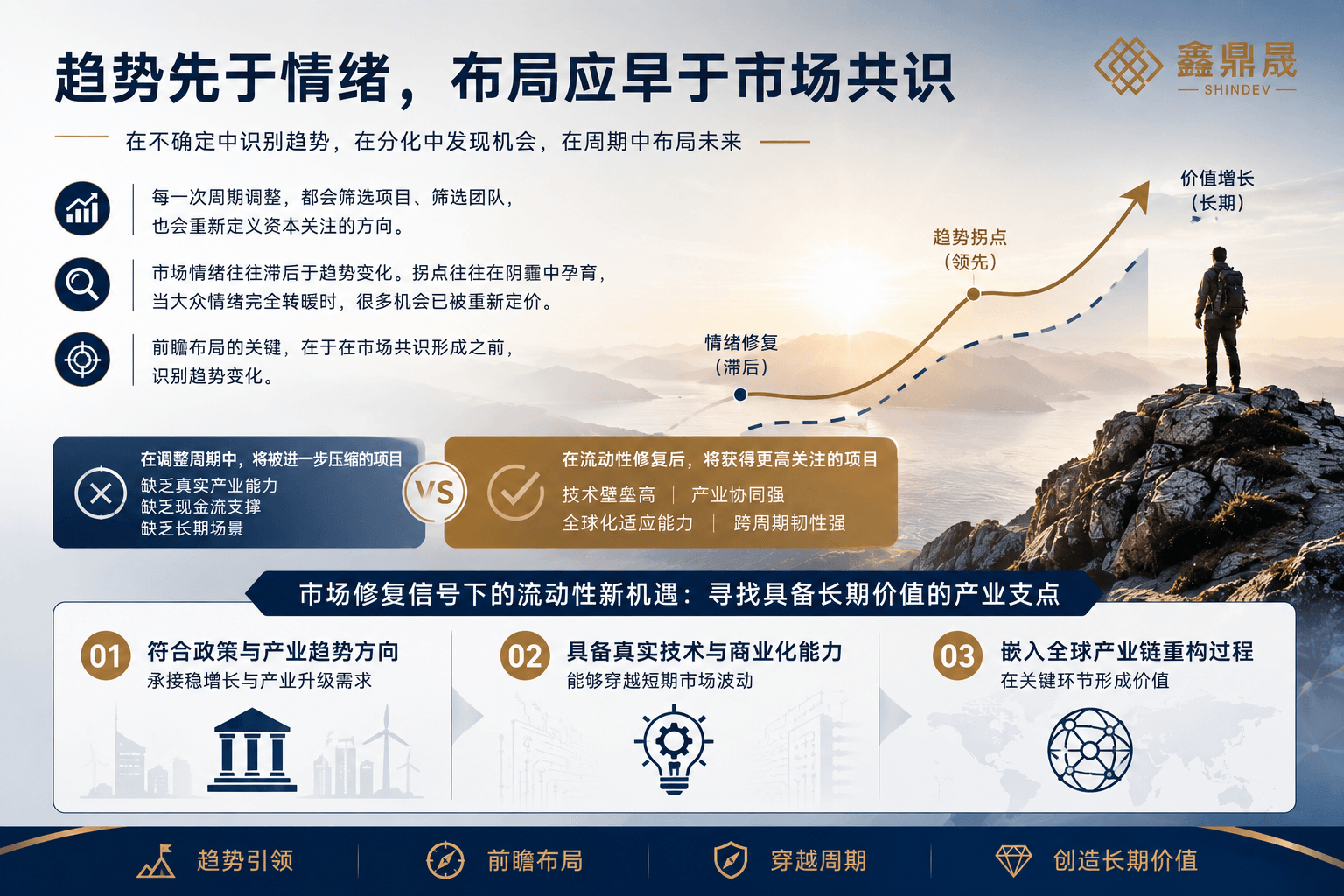

每一次週期調整,都會篩選缺乏真實能力的角色,也會重新定義資源關注的方向。市場情緒往往落後於趨勢變化。當市場仍處在陰霾中時,真正的產業轉折點可能已經開始出現;當大眾情緒完全轉暖時,許多機會往往已經被重新定價。前瞻佈局的關鍵,是在市場共識形成之前,識別趨勢的變化。

在調整週期中,那些缺乏真實產業能力、缺乏現金流支撐、缺乏長期應用場景的角色,可能會被進一步邊緣化;而那些具備技術壁壘、產業協同能力、全球化適應能力和跨週期韌性的生態節點,則有機會在流動性修復後獲得更高的關注度。

因此,市場修復訊號下的流動性新機遇,不是簡單地追逐反彈,而是在週期調整中尋找具備長期價值的產業支點。

這類產業支點通常具備三個特質:

1. 符合政策與產業趨勢方向,能承接穩成長與產業升級的真實需求;

2. 具備真實技術能力及商業化能力,能夠穿越短期市場波動;

3. 能夠嵌入全球產業鏈重建過程,在區域協同、跨境服務、能源基礎設施或科技製造環節形成不可取代的節點價值。

從生態共建者的角度來看,流動性釋放本身並不必然帶來高品質的機會。真正值得關注的是:流動性將如何選擇方向、如何重新定價資產、如何賦能那些真正有生命力的產業節點。

在過去的周期中,市場曾經給予高成長敘事極高的估值。但進入新階段後,資源會更重視確定性、效率、韌性和真實的產業價值。這意味著,未來的生態節點需要回答三個核心問題:

1. 能否在宏觀不確定性中保持成長韌性?

2.能否在政策和產業趨勢中找到自己明確的位置?

3.能否在流動性修復後,承接資源與能力的重新配置?

在全球關係再平衡、風險管控機制強化、政策預期逐步穩定的脈絡下,這些領域或將成為下一階段市場修復中較值得關注的結構性方向。科技製造、能源協同、AI基礎設施、跨境產業鏈和智慧化升級,正是這些問題的集中交會點。

作為一個持續關注科技創新、智慧基礎設施和產業升級的生態共建者,鑫鼎晟認為,市場修復並不意味著風險已經結束,而是意味著新的價值判斷正在形成。

未來,鑫鼎晟將持續圍繞「穩健成長、穩預期、穩產業鏈」三條主線,專注於科技製造、AI算力基礎設施、新能源、跨境產業鏈以及高成長生態節點中的結構性機會,致力於為這些節點提供深度賦能與長期陪伴。

從CEO陳睿先前提出的「從對抗預期到風險管控」的判斷出發,全球市場正進入一個更加重視預期修復、流動性重估和產業價值再發現的新階段。宏觀環境不會直接創造長期價值,但它會改變價值被發現、被定價、放大的路徑。當市場從極端不確定轉向風險管控,當流動性從收縮走向邊際修復,當政策從防風險轉向穩定成長,那些真正具備長期競爭力的生態節點,將有機會重新站到舞台中央。

每一次調整,都是新周期的序章。

每一次陰霾,都是趨勢積蓄力量的過程。

趨勢先於情緒,佈局早於共識。

在新的市場週期下,鑫鼎晟將持續以長期主義視角,掌握全球關係再平衡與產業鏈重建中的結構性機會,推動資本、技術與產業資源之間形成更有效率的連結與協同,為未來優質生態節點的成長與價值釋放,建構更堅實的基礎。