市场真正有意思的地方,从来不只在于今天涨了多少、明天跌了多少。价格会波动,情绪会反复,热点会更替,但资本最终会流向哪里,往往比短期行情本身更值得关注。

过去一段时间,无论是全球科技企业持续加码人工智能,还是半导体、算力基础设施、商业航天等方向不断获得市场关注,都在说明同一个事实:新一轮资本周期正在发生变化。资金不再只看短期故事,而是越来越关注谁能代表未来的生产力,谁能掌握底层资源,谁又能在全球产业链重构中占据更重要的位置。

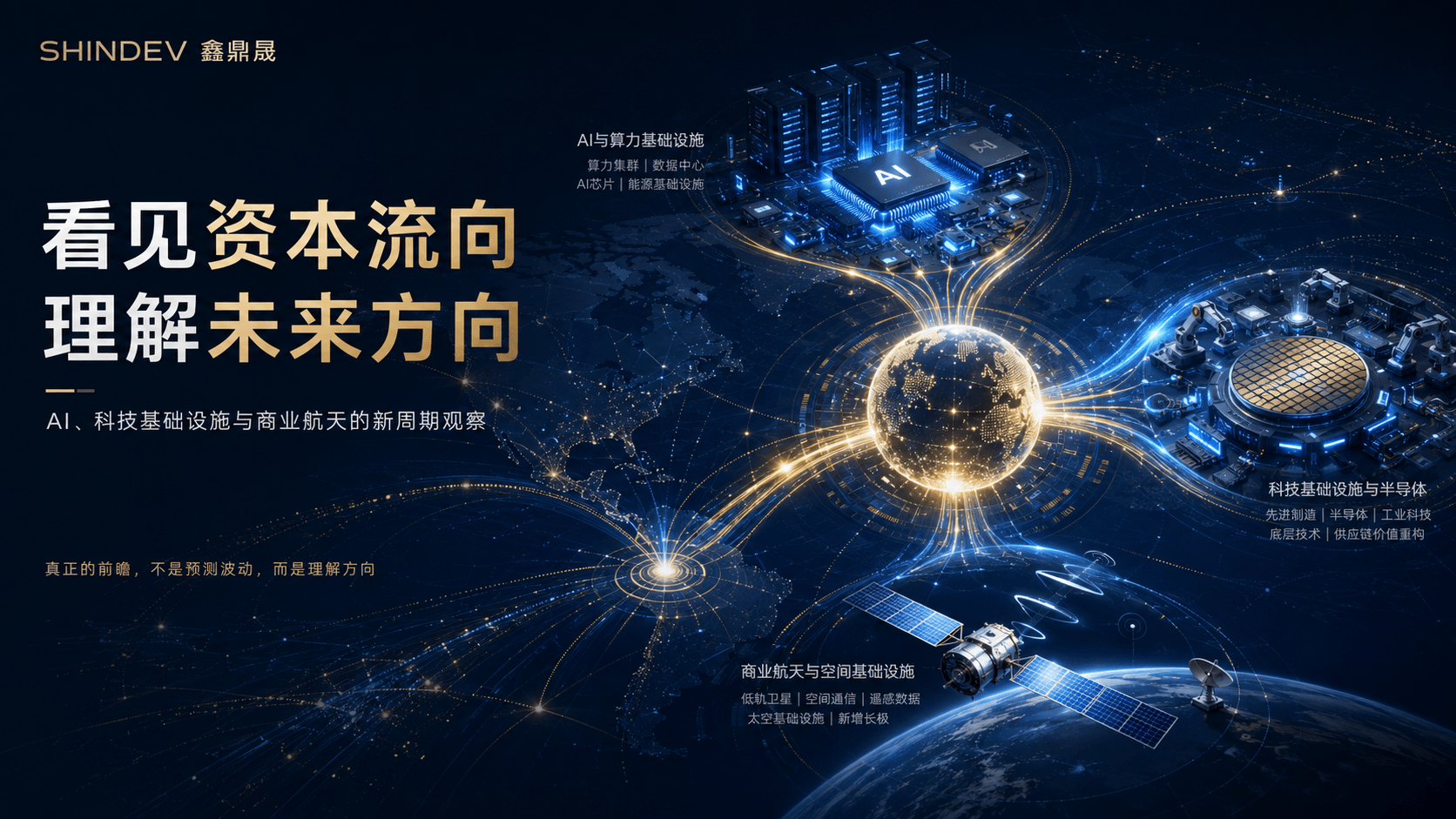

截至2026年,AI、科技基础设施与商业航天已经不只是资本市场中的概念性热点,而是在全球范围内形成了可量化的投资主线。国际能源署在2025年发布的《Energy and AI》报告中指出,全球数据中心用电需求到2030年预计将较2024年翻倍以上,其中AI相关数据中心的用电增长更快。这意味着,AI竞争正在从模型和应用,延伸到算力、能源、电力系统、芯片、冷却、网络和数据中心等更底层的基础设施环节。

对于鑫鼎晟而言,市场观察并不是简单判断一轮行情,而是通过资本流向、产业变化和全球格局,去理解未来价值会在哪里形成。真正的前瞻,不是追逐热闹,而是在热闹之前看见方向;也不是停留在概念层面,而是从产业链、资金流和全球资源配置中,找到长期价值的支点。

今天的市场,表面上看是科技热点轮动,深层看则是全球产业结构正在重新排序。

人工智能的快速发展,已经让市场重新认识“技术”的意义。过去,技术创新更多体现为产品体验的改善,或者商业模式的升级;而现在,AI正在进入企业运营、工业生产、金融分析、医疗研发、内容生成、自动化决策和智能制造等多个环节,逐渐成为影响效率、成本和竞争力的基础变量。

这意味着,AI不再只是科技公司的事情,而是整个产业体系都要面对的新一轮效率革命。

市场中的最新事件也在印证这一变化。2025年1月,OpenAI、软银、甲骨文和MGX宣布启动“Stargate”人工智能基础设施项目,计划在美国投入最高5000亿美元建设AI数据中心和相关基础设施。该项目的核心意义不只在于金额庞大,更在于它将AI竞争直接推向基础设施竞争:谁能够获得长期算力、稳定能源、高性能芯片和数据中心资源,谁就更可能在下一轮技术周期中占据主动。

科技产业的资本价值也正在发生变化。市场关注的不只是某一家公司的短期业绩,而是它背后有没有关键技术、有没有供应链位置、有没有基础设施能力、有没有进入真实产业场景的能力。芯片、算力、数据中心、先进制造、能源系统、工业软件、新材料,这些看似分散的方向,实际上正在共同构成未来产业竞争的底座。

半导体产业同样提供了直接证据。英伟达2026财年收入达到约2159亿美元,其中数据中心业务贡献约1937亿美元,已经成为其最主要增长来源。台积电也在2025年创下业绩新高,并宣布2026年资本开支预计达到520亿至560亿美元,重点投向先进制程、先进封装和AI/HPC相关产能。这些数据表明,资本并不是停留在AI应用层,而是正在大规模进入芯片、封装、算力和制造能力等底层环节。

航天产业的变化也值得关注。商业航天过去更多被视为高投入、长周期、远离普通市场的领域,但随着卫星互联网、低轨通信、遥感数据、商业发射、地面终端和空间信息服务的发展,航天正在从“国家级工程”逐步走向产业化、商业化和规模化。它不再只是仰望星空的故事,而是有可能成为下一代通信、数据和空间基础设施的重要组成部分。

商业航天方面,资本流入也在加速。Space Capital数据显示,2025年全球空间经济相关私人投资达到553亿美元,较2024年增长65%;仅2026年第一季度,空间经济投资就达到360亿美元。资金流向已经从早期探索性项目,转向通信、遥感、导航、国防韧性、空间数据应用等更具商业化能力的方向。与此同时,Starlink在2025年收入达到约114亿美元,成为SpaceX最重要的收入来源之一,说明低轨卫星互联网已经开始从技术验证进入规模化商业阶段。

从这些变化中可以看到,未来市场真正的方向,并不是单一行业的短期上涨,而是新技术、新基础设施和新产业链之间的重新组合。

鑫鼎晟关注这些趋势,不是因为它们站在风口上,而是因为它们背后代表着更深层的价值逻辑:当技术开始改变生产效率,当基础设施开始重塑产业成本,当全球资本开始围绕新产业重新布局,长期机会也就开始显现。

资本市场最敏感的地方,在于它往往会提前反映未来的方向。

如果说过去几年,很多资金还停留在对概念的追逐,那么现在,越来越多资金已经开始向更底层、更扎实、更具产业确定性的方向集中。尤其是在AI、科技和航天领域,资本的关注重点正在从“谁最会讲故事”,转向“谁真正拥有资源、技术和落地能力”。

AI是其中最明显的主线。

当大模型能力不断提升,市场很快发现,AI的竞争不只发生在模型层面,更发生在算力、芯片、数据、能源、网络、存储、冷却、运维和应用场景等更完整的产业链之中。一个AI应用的背后,可能对应的是服务器集群、高性能芯片、数据中心、电力系统、液冷设备、高速网络和企业级部署能力。

这也是为什么资本会持续关注AI基础设施。因为真正支撑AI长期发展的,并不是一个单一应用,而是一整套新的数字底座。

从资金流向来看,AI产业链已经越来越清晰地分为几个层次:最底层是芯片、算力和数据中心;中间层是大模型、算法平台和开发工具;上层是企业服务、智能终端、机器人、自动驾驶、金融科技、工业智能等应用场景。每一个层次都可能产生机会,但价值密度并不相同。越靠近关键资源和核心能力的位置,越容易形成长期壁垒。

这也是鑫鼎晟在观察AI赛道时更看重的部分:不是只看谁站在舆论中心,而是看谁处在产业链关键节点上;不是只看短期热度,而是看它有没有能力承接长期需求。

科技方向同样如此。

当前全球科技竞争已经进入系统性阶段。半导体不只是芯片本身,它牵动的是设计、制造、封装、设备、材料和应用生态;高端制造不只是工厂升级,它背后是自动化、工业软件、机器人、传感器和供应链效率;数字基础设施也不只是数据中心建设,而是算力、电力、网络、安全和绿色能源的综合能力。

资本之所以不断进入这些方向,是因为它们决定了未来产业的效率,也决定了企业在全球竞争中的位置。

航天产业,则正在成为科技资本观察中的新变量。

随着低轨卫星、商业发射、卫星通信、遥感数据和空间信息服务加速发展,航天正在被重新理解。它不再只是高门槛科研工程,而是有机会发展成为面向通信、导航、数据采集、资源监测、城市治理、应急管理和全球连接的新型基础设施。

对于资本而言,航天的吸引力在于它的产业延展性。一颗卫星背后,不只是制造和发射,还包括材料、电子、芯片、通信、地面设备、数据处理、AI分析、应用服务和长期运营。它天然具备产业链长、技术密度高、应用空间广的特点。

更重要的是,AI、科技和航天并不是彼此割裂的赛道。未来,AI需要更多数据,航天可以提供新的数据入口;AI需要更强算力,科技基础设施提供支撑;航天系统需要智能化运营,AI又能提升其数据处理和系统管理效率。三者之间,正在形成一种新的产业协同关系。

这也解释了为什么资金会持续向这些方向靠拢。资本不是简单地追逐热门词汇,而是在寻找未来经济的新底座。谁能掌握关键技术,谁能占据产业链核心环节,谁能把技术能力转化成真实商业价值,谁就更有可能在新周期中获得重估。

鑫鼎晟所理解的资本观察,不是看见热点就下判断,而是要进一步追问:资金为什么流向这里?这个方向是否具备长期需求?产业链是否足够深?商业化是否能够兑现?它在全球格局中的位置是否重要?

只有把这些问题看清楚,市场热点才不会只是短期情绪,而会成为理解未来价值的入口。

当资本流向AI、科技和航天,另一个问题也变得越来越重要:这些资本、技术和产业资源,会在哪里完成更高效的连接?

今天的全球市场已经不是单一市场的竞争。资金在跨境流动,产业链在重新分布,科技企业在寻找更稳定的国际化平台,投资机构也在寻找更安全、更开放、更具连接能力的区域枢纽。

在这样的背景下,新加坡的国际金融地位显得更加突出。

作为亚洲重要的国际金融中心,新加坡长期拥有稳定的政策环境、成熟的监管体系、开放的市场机制和高度国际化的人才结构。它既连接东南亚市场,也连接中国、印度、中东、欧美等重要经济区域;既是财富管理、资产管理和家族办公室的重要聚集地,也在绿色金融、数字经济、金融科技和跨境资本配置方面不断强化自身角色。

从区域连接能力看,新加坡的角色也有现实数据支撑。在2026年3月发布的第39期全球金融中心指数中,新加坡位列全球第四,仅次于纽约、伦敦和香港。与此同时,新加坡家族办公室数量近年来快速增长,2024年底单一家族办公室数量已超过2000家。资金、家族办公室、资产管理机构、科技企业和跨境专业服务在新加坡聚集,使其不只是金融交易中心,也成为亚洲资本配置、科技投资和产业资源连接的重要平台。

对全球资本来说,新加坡的价值不只在于“金融中心”这四个字,而在于它可以作为一个稳定、高效、可信赖的资源连接平台。在全球经济关系更加复杂、产业链布局更加分散的阶段,资本越来越需要一个能够兼具合规、安全、效率和国际连接能力的节点。

这也是为什么越来越多企业和机构会关注新加坡。它不仅是资金进出的通道,也是技术、人才、市场和产业资源重新组合的平台。

对于鑫鼎晟而言,关注新加坡,并不是简单关注一个城市,而是关注其背后的全球配置能力。未来的资本竞争,不只是资金规模的竞争,更是资源整合能力、产业理解能力和国际协同能力的竞争。谁能够站在全球视野中理解市场变化,谁能够在不同经济区域之间找到连接点,谁就更有可能把握新周期里的长期机会。

从AI到科技,从航天到数字基础设施,新一轮市场机会正在变得更加全球化,也更加产业化。单靠局部视角,很难真正理解资本为什么流动;单靠短期热点,也很难判断哪些方向具备长期价值。

鑫鼎晟希望做的,是在全球市场变化中看清方向,在资本流动中理解产业,在产业重构中发现价值。市场会有涨跌,热点会有轮动,但真正代表未来的方向,往往会在一次次资金选择、技术突破和区域资源重组中逐渐清晰。

新一轮资本周期已经不是简单的行业轮动,而是由AI、科技基础设施、商业航天、先进制造和全球金融资源共同推动的结构性变化。

短期来看,市场仍然会受到利率、政策、地缘关系和风险偏好的影响;但长期来看,资本会继续寻找那些能够代表未来生产力、能够提升产业效率、能够形成全球竞争力的方向。

因此,鑫鼎晟所关注的AI、科技与航天,并不是孤立的市场热点,而是由真实资本开支、产业投资、企业战略和区域资源配置共同推动的新周期。AI基础设施投资正在抬升全球对芯片、算力、能源和数据中心的需求;半导体与先进制造正在成为科技竞争的底座;商业航天则正在从高门槛工程走向通信、数据和空间基础设施的产业化阶段。

鑫鼎晟相信,真正的市场前瞻,不是预测明天的价格,而是理解未来的方向;真正的资本价值,也不是停留在一时热度,而是在关键产业、关键技术和关键区域中,持续发现价值、链接价值并放大价值。

AI、科技与航天,正在成为新周期的重要坐标。全球视野、产业理解和资本效率,则是穿越周期、把握未来的关键能力。

看见未来市场的方向,首先要看见资本正在流向哪里;更要看见,资本为什么会流向那里。